上面的是 Ruby on Rails 課程金流串接的前導影片(以智付通為例)

因為該課程裡面沒有寫到程式,所以不會寫程式的也可以看看喔!

大家還記得江蕙和張惠妹演唱會一票難求的搶購盛況吧,在台灣現在無論是做票卷、通路還是零售,電子商務網站無疑是低成本,高曝光的一種方式,更是和現代都市快速的步調進行呼應,而根據研究顯示,現在消費者對網購的依賴度也逐漸上升。而電子商務網站必備的刷卡功能,也變成了促進消費的一大推手,但每當大家於網站上消費時,填入的那些信用卡資訊,背後所串接的真正原理到底是什麼呢?而刷卡之後我們的錢,到底會去了哪裡?

當然,每一間網站背後蘊含的技術原理都不盡相同,但其中的 Know How 卻是共通的,未來也許妳的網站也需要這樣的知識去做運用及開發,那麼就讓我們來一秒搞懂,線上金流在幹嘛吧

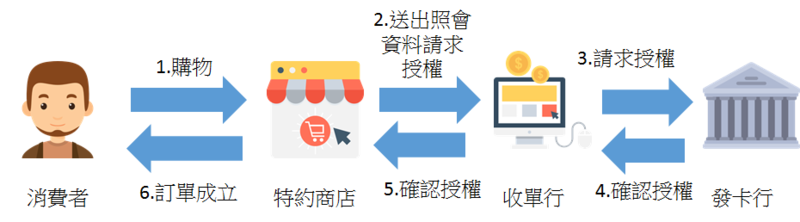

想必大家一定都有在實體店面消費刷卡的經驗吧,首先小編要為各位介紹在線上信用卡消費機制中,扮演的幾個重要角色,分別是持卡人、特約商店、收單行、發卡組織以及發卡行。

校正小編補充:

持卡人、特約商店、收單行、發卡組織以及發卡行...等,這些名稱可不是小編自己取的。

如果各位去看第三方金流公司的教學文件的話,也都是充斥著這些名詞。所以在某種程度上也成為了”行話“。

持卡人想必就不需要多做介紹了,而特約商店指的就是消費的地方囉,例如Uniqlo、Yahoo 購物中心等等,這些都是辦演特約商店的角色,而當然實體店面裏會使用到的刷卡機,一定不是由特約商店去採購提供的,而是所謂的「收單行」,收單行可以是銀行(例如中信)或是組織,例如占台灣交易量四成的 NCCC (聯合信用卡中心),就是各大銀行出來創辦的財團法人,主要的工作業務就是提供實體機器或是刷卡頁面,把這些資訊轉拋給發卡銀行做照會及授權用,而照會的意思就是合對這些信用卡資訊如卡號、安全碼,信用卡到齊日期等等妳填寫的資訊囉,而發卡行就是妳辦信用卡時候的銀行,例如花旗饗樂卡的發卡行,當然就是花旗銀行囉。

而其中交易後,以及取得授權前的過程是相當繁雜的,從付款頁面送出付款資訊後,先到收單行,並在轉向發卡行要求交易授權,若發卡與收單為同一家銀行時,銀行可以自己在內部連線去取得授權,但若是國內其他發卡銀行或國外發卡銀行,就要經過轉接中心和國際組織(如 Visa、MasterCard、JCB等)向發卡行要求交易授權,因此經過環節更多,所需要的時間也可能更長,而這也是妳的信用卡上這些組織的真正含意,而信用卡開頭的第一個數字,也是代表這些組織的意思唷。另外 Visa、Master Card、JCB、銀聯這些組織本身不發行信用卡,而是負責尋找更多願意發行信用卡的業者進行合作,授權他們發行信用卡可使用他們專有的交易網路來獲取利潤。

關於信用卡號的規則部分,大家有興趣可以參考:https://sammy197.tw/4275/creditcardnumber/

等到收單行和發卡行確認卡片的資料無誤後,就會打上一個叫做「授權成功」的狀態,而這階段除了對信用卡本人去做照會的手續外(這也是為什麼會需要簽名的原因),也必須確認這張卡是不是有偽卡、或是妳的信用額度不足..等等的問題,而通常不管是實體門市還是線上刷卡付款,這樣即時的確認機制,我們都是使用 API 的方式來進行串接及確認,而提供 API 的角色也就是收單行囉,當然妳也可以跟每一間信用卡發卡行去做串接的服務,但據小編所知,這樣的串接方式不僅費時,更會對妳的線上商店去做網路流量、頻寬..等等的評估,所以串接收單行是比較方便的做法。

而在這裡補充一下,除了串接 API 的方式之外,亦是可以透過 URL 的方式連到收單行的網站去做照會的動作,而因為我國法規規定的關係,為避免信用卡偽卡的狀況層出不窮,以及盜刷事件的防範,最近有許多大型購物網站都改使用URL的方式,不僅可以確保信用卡資訊不會保留在購物網站,讓消費者安心,另外其中還有一個重大原因就是為了配合信用卡收單行的信用卡安全驗證或是 OTP 動態密碼

信用卡安全驗證就是更具安全保障的 Visa 驗證、MasterCard SecureCode、JCB之「3D驗證」服務。 是由 Visa、MasterCard、JCB國際組織所提供的網路安全認證服務,讓您使用信用卡做線上購物之前,可再輸入一組自行設定的專屬密碼,來確保刷卡者為持卡人,提高網路消費的安全性。而中國信託則是利用另外一種「網路刷卡簡訊 OTP(One Time Password,簡稱OTP,)密碼」,由持卡人於交易時,在認證過程中,可於自己當初申辦卡片時填寫的手機號碼收到 SMS 簡訊,內容會有本次交易的專屬 OTP密碼,並僅可使用一次,而使用者可透過輸入「網路刷卡簡訊 OTP 密碼」以確認為本人進行交易。而不管是 3D 驗證還是 OTP,這些必須都依賴收單行自己的頁面來進行填寫,來使交易多一層保障

校正小編補充:

3D驗證錯誤大概是最常見的金流錯誤,主要是因為該客戶使用的信用卡沒有 3D 驗證功能,一般的解決方案就是不解決。

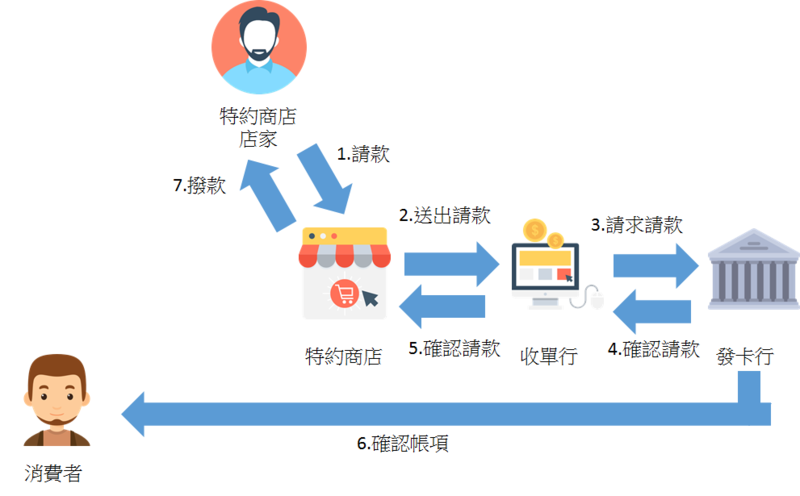

接著回到自己的網路商店後,通常都會看到交易成功的提醒字樣,但記得這只是表示授權通過了,通常授權只是表示他們先把這筆帳,記錄在妳信用卡可以使用的額度裡,而這時候不管有沒有過妳信用卡的結帳日時,都還不需要做繳費的動作,實際上妳需要真正的付錢時,是指特約商店向所屬收單行提出請款的需求時才會成立。

另外收單行多會向特約商店收取交易金額固定比例之手續費(原則上依特約商店所屬行業別而定),再透過聯合信用卡處理中心以「國內清算中心」身份向國內外發卡機構進行帳單帳務清算 ,而請款完成後會在系統上壓上該筆交易之"Capture Date"來表示請款完成,而這時候這筆錢才會真真正正的記在妳的帳單上。

比較特別的像是 Yahoo、樂天等 B2C 電子商務網站,都常都是需要店家向系統商提出請款需求後,才會批次向收單行進行請款,也因為這樣的資訊作業已經不需要即時處理,除了 API 串接外,也可以透過交換檔的方式,讓系統每天產出交換檔,利用 FTP 的方式提供清單給收單行,再由收單行回壓 CaptureDate 回來,來完成這些交易。若是中間需要做取消時,通常只能針對「取消授權」來進行處理,而若是訂單已經走到請款完成的話,則是要用「退貨」的方式來進行退款囉

金流交易的學問博大精深,而中間每家系統的建構更是錯綜複雜,但相信只要先了解到這些所謂「銀行官話」,弄懂自然就不是什麼困難的事情了,而現在火紅的行動支付,我們也可以把他想像成是另外一種數位信用卡,或是一些感應式信用卡,僅管中間用了 Token 的技術,將手機與綁定的真實信用卡號,透過代碼重建的方式,來取代現有的複雜照會流程,但不論是使用哪種方式,金流中間的流動都是一致的唷。 一秒搞懂真的不是難事,希望看完之後各位也可以功力大增